Internet Banking di Lingkungan Kp.Tengah

1.1

Latar

Belakang

Dengan perkembangan teknologi

informasi saat ini, telah menciptakan jenis-jenis dan peluang-peluang bisnis

yang baru di mana transaksi-transaksi bisnis makin banyak dilakukan secara

elektronika. Sehubungan dengan perkembangan teknologi informasi tersebut

memungkinkan setiap orang dengan mudah melakukan perbuatan hukum seperti

misalnya melakukan jual-beli.Perkembangan internet memang cepat dan memberi

pengaruh signifikan dalam segala aspek kehidupan kita.

Penggunaan

internet tidak hanya terbatas pada pemanfaatan informasi yang dapat diakses

melalui media ini, melainkan juga dapat digunakan sebagai sarana untuk

melakukan transaksi perbankan. Bank di Indonesia mulai memasuki dunia maya

yaitu internet banking atau yang lebih dikenal dengan Internet Banking, yang

merupakan bentuk layanan perbankan secara elektronik melalui media

internet.Internet Banking pada dasarnya merupakan suatu kontak transaksi

perbankan antara pihak bank dan nasabah dengan menggunakan media internet.

Internet

banking mulai menjadi primadona di kalangan nasabah bank setelah ATM dan phone

banking. Kemudahan bertransaksi dengan fitur yang lengkap tanpa harus keluar

dari rumah, merupakan kelebihan internet banking yang tidak dapat ditandingi

oleh teknologi e-banking lainnya.

1.2

Batasan Masalah

Penulis

membatasi penulisan ini dengan membuat cara-cara transaksi pembayaran melalui

internet banking pada bank mandiri dilingkungan Kp.Tengah..Internet banking yang akan saya bahas disini

adalah cara mendaftarkan diri ke bank mandiri agar dapat mempunyai nomor

identitas dimana nomor identitas tersebut sebagai id anda untuk masuk kedalam

aplikasi internet banking.Setelah itu anda dapat melakukan berbagai macam

transaksi pembayaran jenis apapun.

1.3 Tujuan Penulisan

Tujuan

dari penulisan ini adalah untuk mengetahui sejauh mana nasabah mengetahui

tentang internet banking dan menggunakan fasilitas tersebut dalam hal

pembayaran.

1. Internet Banking

Internet banking memberikan jangkauan yang

luas bagi nasabah untuk melakukan transaksi elektronik melalui website bank.

Pada awal perkenalannya, internet banking sebagai pemberi informasi bagi bank

untuk memasarkan produk dan layanannya (Tan dan Teo, 2000). Menurut Maharsi dan

Fenny (2006), internet banking adalah salah satu pelayanan jasa bank yang

memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi,dan

melakukan transaksi perbankan melalui jaringan internet dan bukan merupakan

bank yang hanya menyelenggarakan layanan perbankan melalui internet. Disebutkan

dalam Kusuma dan Susilowati (2007), internet (online) banking merupakan salah

satu bentuk electronic banking yang ditawarkan melalui internet dimana nasabah

dapat melakukan dan bertransaksi jasa keuangan dalam suatu lingkungan semu

(virtual environment). Dengan kata lain, suatu bank yang memiliki website

tetapi tidak dapat digunakan untuk bertransaksi tidak termasuk dalam internet

banking.

Dalam Tong et al. (2011) disebutkan bahwa bank

yang menggunakan internet banking menyediakan layanan yang rendah biaya untuk

nasabah. Internet banking memangkas biaya operasi, memperbaiki efisiensi,

mengurangi biaya kertas untuk keperluan transaksi serta memberikan kesempatan

pada bank untuk menjaga hubungannya dengan nasabah dan mencari nasabah baru.

Internet banking berkembang menjadi “one stop service and information unit”

yang menjanjikan keuntungan sekaligus untuk bank dan nasabahnya (Tan dan Teo,

2000). Internet banking memberikan beberapa keuntungan dibandingkan bank dengan

sistem tradisional. Beberapa keuntungannya antara lain (Hoppe et al. , 2001) :

1) Hemat

waktu – nasabah tidak perlu mengunjungi bank.

2) Kenyamanan

– rekening dapat digunakan untuk pembayaran dan transfer rekening

3) tanpa

mengantri. Akses – pelayanan tersedia dalam 7 hari seminggu, 24 jam sehari.

4) Konfirmasi

– transaksi dan terlaksana dan terkonfirmasi dengan segera.

5) Jarak – nasabah dapat melakukan apa saja dari

mengecek rekening hingga mengisi aplikasi kredit.

6) Keamanan – nasabah memilih sendiri PIN, dan

mencegah akses tidak resmi pada akun mereka.

7) Keselamatan – tidak perlu membawa uang tunai

dalam jumlah besar.

Internet banking juga memberikan kerugian,

antara lain :

1) Biaya

– internet banking memiliki sistem standar seperti akses komputer, tipe

komputer, kapasitas data, resolusi layar dan browser, yang mana dapat menambah

biaya untuk nasabah jika dibandingkan dengan bank dengan sistem tradisional

atau dengan layanan perbankan lain seperti ATM.

2) Ketersediaan – nasabah tidak bisa membuka dan

menutup rekening menggunakan internet banking.

3) Keamanan – serangan hacker dan penipuan.

2. Technology Acceptance

Model (TAM)

Dalam

Davis (1989) dan Davis et al. (1989) disebutkan beberapa model yang dibangun

untuk menganalisis dan memahami faktor-faktor yang mempengaruhi diterimanya

penggunaan teknologi komputer, di antaranya yang tercatat dalam berbagai

literatur dan referensi hasil riset dibidang teknologi informasi adalah seperti

Theory of Reasoned Action (TRA), Theory of Planned Behaviour (TPB), dan

Technology Acceptance Model (TAM).Model TAM sebenarnya diadopsi dari model TRA

yaitu teori tindakan yang beralasan dengan satu premis bahwa reaksi dan

persepsi seseorang terhadap sesuatu hal, akan menentukan sikap dan perilaku

orang tersebut. Reaksi dan persepsi pengguna Teknologi Informasi (TI) akan

mempengaruhi sikapnya dalam penerimaan terhadap teknologi tersebut. Salah satu

faktor yang dapat mempengaruhinya adalah persepsi pengguna terhadap kemanfaatan

dan kemudahan penggunaan TI sebagai suatu tindakan yang beralasan dalam konteks

pengguna teknologi, sehingga alasan seseorang dalam melihat manfaat dan

kemudahan penggunaan TI menjadikan tindakan/perilaku orang tersebut sebagai

tolok ukur dalam penerimaan sebuah teknologi. Model TAM yang dikembangkan dari

teori psikologis, menjelaskan perilaku pengguna komputer yaitu berlandaskan

pada kepercayaan (belief), sikap (attitude), keinginan (intention), dan

hubungan perilaku pengguna (user behaviour relationship). Tujuan model ini

adalah untuk menjelaskan faktor-faktor utama dari perilaku pengguna terhadap

penerimaan pengguna teknologi. Secara lebih terinci menjelaskan tentang

penerimaan

TI dengan dimensi-dimensi tertentu yang dapat mempengaruhi diterimanya TI oleh

pengguna (user). Model ini menempatkan faktor sikap dari tiap-tiap perilaku

pengguna dengan dua variabel yaitu :

1. kemudahan

penggunaan (ease of use)

2. kemanfaatan

(usefulness)

Kedua variabel ini dapat menjelaskan aspek

keperilakuan pengguna. Kesimpulannya adalah model TAM dapat menjelaskan bahwa

persepsi pengguna akan menentukan sikapnya dalam penggunaan TI. Model ini

secara lebih jelas menggambarkan bahwa penerimaan penggunaan TI dipengaruhi

oleh kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use).

Penelitian ini menggunakan 4 (empat) konstruk dari model penelitian TAM yaitu:

Perceived Ease Of Use, Perceived Usefulness, Attitude Toward Using, dan Actual

Usage.

3. Karateristik

Responden

- Jumlah total responden : 30 orang

Ø

Karakteristik berdasarkan jenis kelamin

:

Ø

Karakteristik berdasarkan

Usia:

- Karakteristik berdasarkan Jenis Pekerjaan:

Karakteristik berdasarkan Pendapatan Perbulan/ Uang Saku :

Ø Karakteristik berdasarkan Nama Bank :

Berikut adalah hasil kuesioner untuk

pertanyaan

1. Apakah anda mengetahui tentang Internet Banking ?

Mengetahui : 60%

Tidak Mengetahui : 40%

Tidak Mengetahui : 40%

2.Apakah

anda pernah menggunakan internet banking ?

Pernah : 57,81

%

Tidak Pernah

: 42,19 %

Berdasarkan

hasil kuesioner, diatas dapat diketahui bahwa sebagian besar responden untuk

segment 1 ini mengetahui bahwa mereka dapat bertransaksi secara online atau disebut internet

Banking. Namun meskipun mereka mengetahui bahwa mereka dapat bertransaksi,

hanya 58 % yang pernah

bertransaksi melalui internet atau secara online. Berikut

adalah penyebab mengapa mereka tidak bertransaksi secara online.Berikut faktor yang menurut anda membuat

seseorang enggan untuk bertransaksi online/ Internet Banking :

Ø Belum

memiliki pengetahuan yang memadai terkait transaksi

online 18.7%

Ø Faktor

keamanan bertransaksi yang masih rentan 26.83%

Ø Tidak

memiliki Kartu Kredit 15.45%

Ø Perlindungan

konsumen yang kurang terjamin 15.45%

Ø Belum

jelasnya UU mengenai ITE dan Cybercrime 12.2%

Ø Proses

registrasi yang berbelit - belit 10.57%

Ø Other: 1%

3. Perceived Usefulness

Perceived usefulness diukur menggunakan tanggapan responden pada

pertanyaan yang dapat dilihat pada tabel berikut ini:

Keterangan:

F = Jumlah

Responden 3 = Ragu-ragu

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

A.Quesioner 1

|

No

|

Butir Kuesioner

|

Skor Jawaban Responden

|

Jumlah Skor

|

|||||

|

1

|

2

|

3

|

4

|

5

|

||||

|

1

|

Internet Banking akan

meningkatkan efektifitas pelayanan kegiatan perbankan

|

F

|

0

|

0

|

0

|

30

|

0

|

120

|

|

%

|

0

|

0

|

0

|

100

|

0

|

100%

|

||

Perceived Usefulness (PU) adalah persepsi pengguna

terhadap kemanfaatan sistem informasi yang baru.Dari Perceived Usefulness (PU)

kita dapat mengetahui bagaimana pendapat responden tentang manfaat Internet Banking

dalam memberikan informasi. Jadi bisa didefinisikan

sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya.Jika seseorang merasa percaya bahwa sistem

informasi berguna, maka dia akan menggunakannya.Sebaliknya,jika

seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan

menggunakannya.Dari hasil 30 responden yang

menjawab setuju sebanyak 100%. Dari hasil 30 responden ini dapat disimpulkan

menyatakan Internet Banking memang akan

meningkatkan efektifitas pelayanan kegiatan perbankan dalam hal pemanfaatan,

namun dalam pelaksanaanya pihak yang terkait harus mensosialisasikan kepada

para nasabahnya agar fasilitas ini mudah dipahami para nasabahnya.

Quesioner

2

2

|

Internet Banking akan meningkatkan

kinerja pelayanan

kegiatan perbankan

|

F

|

0

|

0

|

6

|

24

|

0

|

114

|

%

|

0

|

0

|

20

|

80

|

0

|

100%

|

Perceived Usefulness (PU) adalah persepsi pengguna

terhadap kemanfaatan sistem informasi yang baru.Dari Perceived Usefulness (PU)

kita dapat mengetahui bagaimana pendapat responden tentang manfaat Internet

Banking dalam memberikan informasi pelayanan. Jadi bisa didefinisikan

sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya.Jika seseorang merasa percaya bahwa sistem tersebut berguna, maka dia akan menggunakannya. Sebaliknya,jika

seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak

akan menggunakannya. Dari hasil 30

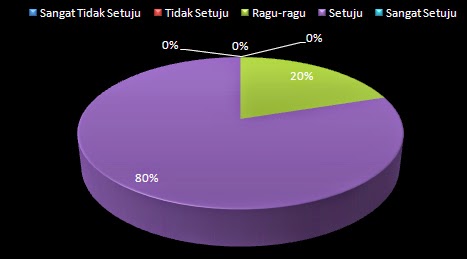

responden yang menjawab setuju sebanyak 80% dan yang menjawab ragu-ragu

sebanyak 20 % . Dari hasil 30 responden ini dapat disimpulkan menyatakan Internet Banking memang akan meningkatkan kinerja

pelayanan kegiatan perbankan dalam hal pemanfaatan, namun jika dilihat dari

hasil quesioner masih terlihat 20 % ragu-ragu ini menyatakan responden masih

belum percaya penuh terhadap fasilitas ini,dimana pihak yang terkait harus

mencari solusi yang bagus.

Quesioner 3

3

|

Internet Banking akan meningkatkan produktifitas

dalam pelayanan kegiatan perbankan

|

F

|

0

|

0

|

5

|

25

|

0

|

115

|

%

|

0

|

0

|

16,67

|

83,33

|

0

|

100%

|

Perceived Usefulness (PU) adalah persepsi pengguna

terhadap kemanfaatan sistem informasi yang baru.Dari Perceived Usefulness (PU)

kita dapat mengetahui bagaimana pendapat responden tentang manfaat Internet

Banking dalam memberikan informasi pelayanan. Jadi bisa didefinisikan

sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya. Jika seseorang merasa percaya bahwa sistem

tersebut berguna, maka dia akan menggunakannya. Sebaliknya,jika

seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak

akan menggunakannya. Dari hasil 30

responden yang menjawab setuju sebanyak 83% dan yang menjawab ragu-ragu sebanyak

17 % .Dari hasil 30 responden ini dapat disimpulkan menyatakan Internet Banking memang akan meningkatkan produktifitas

pelayanan kegiatan perbankan dalam hal pemanfaatan, namun jika dilihat dari

hasil quesioner masih terlihat 20 % ragu-ragu ini menyatakan responden masih

belum percaya penuh dapat meningkatkan produktifitas pelayanan terhadapat

nasabah,karena internet banking sifatnya tidak bertatap langgsung seperti pada

dibank.

Quesioner 4

4

|

Menurut saya Internet

Banking

akan sangat bermanfaat

|

F

|

0

|

0

|

4

|

25

|

1

|

117

|

%

|

0

|

0

|

13,33

|

83,33

|

3,34

|

100%

|

Dilihat dari segi manfaat atau Perceived Usefulness (PU)

pertanyaan yang sekarang mengenai manfaat Internet Banking,dari 30 responden 83%

menjawab setuju ini berarti sebagian besar responden yakin akan fasilitas

internet banking dapat membantu mereka dalam dalam hal melayani nasabah.Dan

13% responden memberikan jawaban

ragu-ragu,mereka yang menjawab rata-rata belum mengetahui tentang internet

banking,dan 4 % memberikan jawaban

sangat setuju karena responden yang memeberuikan jawaban ini sudah sepenuhnya

menggunakan internet banking dengan sempurna.

4. Perceived Ease of Use

Perceived ease of use (persepsi kemudahan penggunaan) didefinisikan sebagai “the degree of which a person believes that using a

particular system would be free of effort” (suatu tingkatan dimana seseorang percaya bahwa penggunaan suatu sistem

tertentu akan dapat bebas dari usaha) (Davis, 1989). Dapat

dikatakan bahwa bahwa persepsi kemudahan penggunaan ialah pandangan

seseorang jika penggunaan dari suatu sistem tersebut dapat

membebaskan kita

dari usaha.

Quesioner 5

Keterangan:

F = Jumlah Responden 3 = Ragu-ragu

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

No

|

Butir Kuesioner

|

Skor Jawaban Responden

|

Jumlah Skor

|

|||||

1

|

2

|

3

|

4

|

5

|

||||

1

|

Internet Banking akan mudah

dipelajari dan digunakan

|

F

|

0

|

5

|

15

|

10

|

0

|

95

|

%

|

0

|

16,67

|

50

|

33,33

|

0

|

100%

|

||

Persepsi kemudahan

(perceived ease of use) Didefinisikan sebagai sejauh mana seseorang percaya

bahwa menggunakan suatu teknologi akan bebas dari usaha. Jika seseorang merasa

percaya bahwa sistem informasi mudah digunakan maka dia akan menggunakannya.

Sebaliknya, jika seseorang merasa percaya bahwa sistem informasi tidak mudah

digunakan maka dia tidak akan menggunakannya.Dari

hasil quesioner 30 responden 50 % memberikan jawaban setuju bahwa Internet

banking mudah dipelajari karena mereka cukup memasukan id mereka untuk

login,sedangkan 33 % responden

memberikan jawaban ragu-ragu karena mereka belum mengetahui banyak tentang

cara-cara penggunaan internet banking dan17 % responden memberikan jawaban

tidak setuju,karena mereka mempunyai tabungan dibank tetapi hanya menggunakan

kartu ATM nya sebagai perantara untuk

melakukan transaksi,dan mereka tidak tahu tentang adanya internet banking yang

dapat melakukan berbagai macam cara transaksi.

Quesioner 6

2

|

Internet Banking akan fleksibel

|

F

|

0

|

0

|

19

|

11

|

0

|

101

|

%

|

0

|

0

|

63,33

|

36,67

|

0

|

100%

|

Persepsi

kemudahan (perceived ease of use) Didefinisikan sebagai sejauh mana seseorang

percaya bahwa menggunakan suatu teknologi akan bebas dari usaha,maksud dari bebas usaha tidak berbelit-belit pada saat

penggunaan,menurut hasil quesioner diatas 63 % memberikan jawaban ragu – ragu

dan 37% memberikan jawaban setuju.Dari hasil quesioner dapat disimpulkan

rata-rata responden masih ragu-ragu akan fleksibelnya internet banking dalam

penggunaanya.

Quesioner 7

3

|

Internet Banking akan dapat mengontrol

proses administrasi perbankan

|

F

|

0

|

3

|

9

|

18

|

0

|

105

|

%

|

0

|

10

|

30

|

60

|

0

|

100%

|

Dari hasil

quesioner diatas mengenai Internet Banking akan dapat mengontrol proses

administrasi perbankan 60 % memberikan jawaban setuju akan fungsinya fasilitas

ini akan dapat mengontrol proses

administrasi dan 30% memberikan jawaban ragu- ragu dan 10 % lagi tidak setuju berpendapat

karena di internet banking tidak dapat menampilkan semua proses administrasi

yang terjadi.

5. Attitude Toward

Using

Keterangan:

F = Jumlah Responden 3 = Ragu-ragu

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

1 = Sangat Tidak Setuju 4 = Setuju

2 = Tidak Setuju 5 = Sangat Setuju

Quesioner 8

No

|

Butir Kuesioner

|

Skor Jawaban Responden

|

Jumlah Skor

|

|||||

1

|

2

|

3

|

4

|

5

|

||||

1

|

Saya menyukai

menggunakan Internet Banking

|

F

|

0

|

2

|

20

|

8

|

0

|

96

|

%

|

0

|

6,67

|

66,67

|

26,67

|

0

|

100%

|

||

Persentase

paling besar pada pertanyaan kali ini adalah ragu-ragu yaitu sebanyak 66% mayoritas

karena masih sedikit yang menggunakan internet banking jadi belum terlalu

mengetahui banyak tentang internet banking.Dan 27 % menjawab setuju sebagian

yang menjawab setuju sudah mengetahui fungsi dari manfaat dari internet banking

jadi mereka bisa mengetahui tentang internet banking sedangkan 7 % lagi

menjawab tidak setuju karena mereka kurang mengethui banyak tentang internet

banking dan fasilitas yang diberikan dan mereka menabung di bank hanya

menggunakan kartu ATMnya saja tanpa tahu adanya fasilitas internet banking.

Quesioner 9

2

|

Menggunakan Internet

Banking

adalah ide yang bagus

|

F

|

0

|

1

|

10

|

18

|

1

|

109

|

%

|

0

|

3,33

|

33,33

|

60

|

3,33

|

100%

|

Dari hasil diatas persentase dengan jawaban setuju sebanyak 60 % ,34% menjawab ragu-ragu dan dua persentase yang sama dengan jawaban yang berbeda.Dari hasil ini banyak yang yakin akan internet banking baahwa pemakaian internet banking akan membantu nasabah dalam bertransaksi.

Kesimpulan

Dari hasil

penelitian yang dilakukan penulis dikalangan warga Kp.Tengah terhadap respon dan antusias

pengguna terhadap Internet Banking dengan pendekatan Technology

Acceptance Model (TAM), sejauh ini masih ragu-ragu terhadap Internet Banking,mungkin karena tidak adanya tanda

bukti transaksi berupa kertas seperti pada mesin ATM.

Sumber :

2. Luh Putu R.A.R, “Aplikasi Model TAM

Terhadap Pengguna Layanan Internet Banking

di Kta Denpasar”, Tesis, 2013.